CABINET OAM

Bureau de comptabilité et de formation

Formation Pratique

de la comptabilité générale

2024-2025

0652064654

oam

oam

PROGRAMME DE LA FORMATION PRATIQUE SUR

LOGICIEL DE COMPTABILITE - 16 séances

PARAMETRAGE DU LOGICIEL

DE LA COMPTABILITE ET EXECL :

Création journaux, comptes tiers, model de

saisi, Model d’abonnement, code taxes

TRAVAUX PRATIQUE SUR LES

JOURNAUX AUXILIAIRES :

- Achats locaux

- Achats à l’import

- Acquisition / Cession d’immobilisation

- O.D (Frais généraux – Comptabilisation de la

- Tva- Variation Stock, Correction D’erreur …Etc)

- Ventes locales

- Ventes à l’export

- Operations de Leasing

- Analyse et lettrage des comptes

- Effets à recevoir + effets à payer

- Cheque en portefeuille – chèque

- /Effet àl’encaissement

- Banque : Saisi centralisée ou à chaque

- contrepartie

- Rapprochement bancaire

COMPTABILITE DE SALAIRES :

Rappel du code de travail

- Calcul du S.N.I et de l’IR/salaire

- Le Bulletin et journal de paie

- Calcul de la CNSS et AMO

- Analyse de l’Etat ADC (EX 9421)

- Comptabilisation de paie

- Damancom.

ASPECTS PRATIQUE DE LA TVA :

Rappel de la loisur la TVA

Remplir le tab de déduction de de la Tva.

Télé-déclarer, en format EDI, et télépayer la tva.

Comptabilisation de la TVA

Analyse et audit des comptes de TVA a partir du

( TAB 12 DE L ETIC )

INTRODUCTION AUX

TRAVAUX D’INVENTAIRE :

- Amortissements Linaire, Accéléré,

dégressifs (dérogatoires)

- Provisions

- Ecritures de régularisions des charges et produits

- Ecriture et analyse de la variation du stock

- Les écarts de conversions

CALCUL DE L’IS – L’IR - COT MINIMALE– ACOMPTES - RELIQUAT /EXCEDENT

- Comptabilisation de l’impôt

- Calcul des acomptes(versé ou imputé)

- Ecriture et calcul du reliquat à payer, excédent IS

- imputable.

LES ETATS DE SYNTHESES

- Journal de clôture

- Journal de l’ouverture

- Lecture et commentaire des états de

- synthèses: Bilan CPC ESG E.T.I.C

JURIDIQUE

- Formalités De Création D'une Sarl

- comptabilisation De La Souscription Du Capital Et

De Sa Libération

Niveau 1

Les fondamentaux de la comptabilité générale

Cette formation vous permet d'acquérir ou de revisiter les bases de la comptabilité pour être plus productif et efficace et aussi donner du sens à vos activités comptables. Pour progresser dans les métiers de la comptabilité, il est nécessaire de maîtriser parfaitement les fondamentaux techniques : le bilan, le compte de résultat, le plan de comptes, la notion de débit et de crédit, les différents documents comptables.

Cette formation est également proposée au format présentiel ou en classe à distance

A qui s'adresse cette formation ?

Niveau 1 : Collaborateur débutant en comptabilité ou désireux de consolider une première expérience en comptabilité.

Niveau 2 : Comptable, aide comptable et toute personne souhaitant acquérir les mécanismes de base de la comptabilité pour évoluer dans les métiers de la comptabilité ou comprendre le fonctionnement de la comptabilité et des états financiers.

Les objectifs de la formation

- S'approprier la logique et l'organisation comptable.

- Utiliser le plan comptable et déterminer les imputations à effectuer sur les opérations.

- Comptabiliser les opérations courantes d'achats, de ventes, d'investissement, de trésorerie et de personnel.

- Participer aux opérations de clôture.

- Établir les états financiers.

- Savoir décrypter les principaux indicateurs financiers.

Les points forts de la formation

- Cette formation alterne sur 16 heures consécutives des interactions humaines, partages d’expériences avec le groupe et une aide à la transposition au travers d’activités et d’entraînements proches des situations de travail.

- Pour ancrer les apprentissages dans la durée, une série de ressources est disponible sur notre plateforme pendant un an après la formation.

oam

Le programme de la formation

Niveau 1

Partie 1 : Pratiquer les mécanismes comptables et utiliser

le plan comptable

1 - Positionner la comptabilité générale

- Définir le rôle et les objectifs de la comptabilité générale.

- Le cadre réglementaire de la comptabilité et le lien avec la fiscalité.

2 - S'approprier la logique comptable

- Découvrir le bilan :

- du patrimoine au bilan ;

- l'équilibre : emplois/ressources ;

- les postes de l'actif et du passif.

- Décrire l'activité de l'entreprise :

- le compte de résultat ;

- le lien entre bilan et compte de résultat ;

- les postes du compte de résultat.

3 - Utiliser le plan comptable

- Le plan de comptes : structure et organisation.

- La position des comptes au bilan et au compte de résultat.

- La démarche de recherche de l'imputation comptable.

4 - Comptabiliser les opérations

- La convention du débit crédit.

- La démarche d'enregistrement des écritures.

- Entraînement pratique sur les schémas usuels d'écritures.

5 - Se repérer dans l'organisation comptable

- La pièce justificative et sa conservation.

- Les états comptables : journal, grand-livre, balance.

- L'organisation de la comptabilité auxiliaire.

oam

Le programme de la formation N1

Niveau 1

PARTIE 2 : Comptabiliser les opérations comptables courantes

1 - Enregistrer les opérations d'achat d'exploitation

- Les factures : mentions obligatoires.

- Comptabiliser les opérations d'achat.

2 - Maîtriser les règles et enregistrer la TVA

- Le mécanisme de la TVA.

- La TVA sur les débits et sur les encaissements.

- Les principes de territorialité.

- Comptabiliser : TVA déductible, TVA collectée, opérations autoliquidées et TVA à payer.

3 - Comptabiliser les opérations d'investissement

- Définition d'une immobilisation.

- Le traitement comptable des frais d'acquisition.

- Les avances, acomptes et retenues de garantie.

- Comptabiliser les dépenses d'entretien et de réparation.

- Enregistrer les cessions et mises au rebut.

4 - Enregistrer les charges de personnel

- Les notions fondamentales en matière de rémunération.

- Le schéma de comptabilisation de l'écriture de paie.

- Le traitement des charges sociales et taxes liées au salaire.

5 - Traiter les opérations de vente

- Enregistrer les opérations de vente.

- La comptabilisation des impayés.

6 - Enregistrer les opérations de trésorerie, de financement et de placement

- Le traitement des encaissements et décaissements.

- Les opérations de prêt et d'emprunt.

- Les différentes catégories de titres.

oam

Le programme de la formation N1

Niveau 1

PARTIE 3 : Comptabiliser les opérations de clôture et produire les états financiers

1 - Réaliser la clôture des immobilisations

- Les règles de l'amortissement comptable.

- Divergences entre amortissement comptable et fiscal.

- Les amortissements dérogatoires.

2 - Évaluer et comptabiliser les stocks

- Les obligations d'inventaire.

- La détermination du coût d'acquisition et de production.

- La comptabilisation des variations de stocks.

- Les dépréciations de stocks.

3 - Traiter la clôture du cycle ventes créances

- Les règles de rattachement à l'exercice des produits.

- La régularisation des produits.

- Les dépréciations des créances.

4 - Évaluer les charges et dettes d'exploitation

- Déterminer la période de rattachement des charges.

- La régularisation des charges et dettes d'exploitation.

- Les provisions pour risques et charges d'exploitation.

5 - Évaluer les placements et financements

- Les emprunts et prêts.

- Les investissements et placements financiers.

6 - Établir les états financiers et participer à la révision des comptes

- Construire le bilan et le compte de résultat.

- Identifier les risques d'anomalies au regard des assertions.

- Les techniques de contrôle : revue analytique, contrôles de cohérence et de validation.

- Le dossier de contrôle des comptes.

7 - Produire les principaux indicateurs financiers

- Les indicateurs de profitabilité : SIG et CAF.

- Le bilan fonctionnel : FR, BFR et trésorerie.

- Les principaux ratios financiers.

oam

Le programme de la formation

Niveau 2

Partie 1 : Contrôler et comptabiliser les factures d'achat

- La facture : mentions obligatoires et modalités de transmission.

- Contrôler la conformité des factures.

- Comptabiliser et valider les imputations comptables.

- Traiter les frais accessoires sur achat.

- La comptabilisation des avoirs.

- Les opérations en devises.

- Les écritures de régularisation des achats :

- factures à recevoir ;

- charges constatées d'avance.

Partie 2 : Contrôler et comptabiliser les factures d'achat

- Le mécanisme de la TVA.

- La TVA sur les débits et sur les encaissements.

- Comptabiliser :

- TVA déductible ;

- TVA collectée ;

- opérations autoliquidées ;

- TVA à payer.

Partie 3 : Contrôler et comptabiliser les factures de vente

- Enregistrer les opérations de vente.

- Comptabilisation des impayés.

- Les écritures de régularisation des ventes :

- factures à établir ;

- produits constatés d'avance.

Partie 4 : Traiter les opérations de trésorerie

- Le traitement des encaissements et décaissements.

- Les prêts et les emprunts.

- Les valeurs mobilières de placement.

oam

Le programme de la formation

Partie 5 : Comptabiliser les opérations d'investissement

- Définition d'une immobilisation.

- Le coût d'acquisition ou de production d'une immobilisation.

- La comptabilisation des acquisitions.

- Les dépenses d'entretien et réparation : distinction entre charge et immobilisation.

- Les mises au rebut et les cessions.

Niveau 3

Partie 6 : Fiscalité : TVA - l’impôt sur la société

Création d'entreprise

oam

oam

Les travaux

d'inventaire

- INTRODUCTION GÉNÉRALE

oam

Les travaux d'inventaire sont constitués de l'ensemble des travaux comptables et extra-comptables réalisés en fin d'exercice et qui permettent à l'entreprise de connaître sa situation patrimoniale et de déterminer son résultat.

Généralement les opérations d'inventaire se déroulent en deux temps:

Tout d'abord, les travaux extra-comptables qui consistent à déterminer :

- Les éléments constitutifs de la situation réelle de l'entreprise à la date de l'inventaire. C'est un recensement en quantité des biens de l'entreprise. Il s'agit d'un contrôle physique.

- La valeur des éléments d'actif et de passif de l'entreprise à la date d'inventaire. C'est une estimation de la valeur des biens de l'entreprise. Il s'agit d'un contrôle d'évaluation.

L'inventaire extra-comptable nécessite un travail considérable. C'est pourquoi l'entreprise doit lui consacrer, pendant plusieurs jours, la majeure partie de son activité. Elle peut même fermer pendant cette période pour cause d'inventaire.

A ce stade, il n'y a aucune écriture comptable, ni de dotation dans les comptes.

Ensuite, les travaux comptables qui consistent à régulariser:

- Les comptes d'actif et de passif, en harmonie avec les résultats de l'inventaire extra-comptable, afin de donner une image fidèle de la situation de l'entreprise à cette date.

- Les comptes de produits et de charges, afin de déterminer le plus exactement possible le résultat de l'exercice.

A la fin de l'exercice comptable, les soldes des comptes de la balance avant inventaire ne reflètent pas tous la situation réelle de l'entreprise. Il est donc nécessaire de les régulariser, c'est l'objet des écritures comptables de régularisation sans lesquelles la situation et le résultat obtenus seraient inexacts.

A ce stade, des enregistrements comptables sont devenus nécessaires.

Si la tenue de l'inventaire est utile, pour des raisons de gestion, elle constitue aussi une obligation légale. Les travaux d'inventaire répondent donc à une double nécessité: légale et de gestion.

oam

1- Obligation légale :

Cette obligation résulte à la fois des dispositions de la loi comptable et celle du droit fiscal. Ainsi, la loi n°9-88 relative aux obligations comptables des commerçants stipule que:

- Article 5: << La valeur des éléments actifs et passifs de l'entreprise doit faire l'objet d'un inventaire au moins une fois par exercice, à la fin de celui-ci >>.

- Article 6: << Il doit être tenu un livre d'inventaire sur lequel il est transcrit le bilan et le compte de produits et charges de chaque exercice ».

- Article 7: La durée de l'exercice est de douze mois. Elle peut exceptionnellement être inférieure à douze mois, pour un exercice donné »,

- Article 9: << Les personnes assujetties à la présente loi doivent établir des états de synthèse annuels, à la clôture de l'exercice, sur le fondement des enregistrement comptables et de l'inventaire retracés dans le livre-journal, le grand-livre et livre d'inventaire ».

L'absence d'inventaire est considérée par le droit fiscal comme une irrégularité grave. En effet, sur le plan fiscal et en vertu du principe de l'annualité de l'impôt, l'administration fiscale doit recevoir le bilan, le compte de produits et charges et l'état d'informations complémentaires afin de calculer l'impôt dü.

2- Nécessité de gestion:

La gestion de l'entreprise nécessite des informations fiables sur sa situation. C'est pourquoi à la fin de chaque exercice comptable, l'entreprise doit procéder à des travaux d'inventaire et d'évaluation des éléments de son patrimoine.

Les travaux d'inventaire permettent à l'entreprise d'arrêter les comptes annuels de manière à donner grâce au respect des principes comptables, une image fidèle du patrimoine de l'entreprise, de sa situation financière et de son niveau de résultat. Ils ont pour objectif l'élaboration des documents de synthèse qui sont des éléments essentiels pour l'information des tiers.

Les états de synthèse doivent comprendre autant d'informations qu'il est nécessaire pour donner une image fidèle des actifs et des passifs ainsi que de la situation financière et des résultats de l'entreprise. Ces états de synthèse comprennent le bilan, le compte de produits et charges (CPC), l'état des soldes de gestion (ESG), l'état d'informations complémentaires (ETIC) et le tableau de financement (TF). Ils forment un tout indissociable.

SCHEMA DES ETAPES DE L'INVENTAIRE COMPTABLE

oam

BALANCE AVANT INVENTAIRE

Cette balance comprend les soldes de tous les comptes à la date de l'inventaire

INVENTAIRE EXTRA-COMPTABLE

évaluation de tous les éléments du patrimoine de l'entreprise

ÉCRITURES DE REGULARISATION

Ces écritures concernent les stocks, les amortissements, les provisions, et les comptes de gestion

BALANCE APRES INVENTAIRE

Cette balance est établie après régularisations et regroupements des comptes de gestion

ÉTATS DE SYNTHÈSE

Ces états comprennent le bilan, le CPC, I'ESG, I'ETIC et le TF

oam

LA RÉGULARISATION DES STOCKS

I- Notion des Stocks:

1- Définition des stocks:

Les stocks sont constitués par l'ensemble des biens ou des services, propriété de l'entreprise, qui interviennent dans le cycle d'exploitation de l'entreprise pour être :

- soit vendus en l'état (les marchandises) ou au terme d'un processus de production à venir ou en cours (les produits finis et les encours).

- soit consommés en général en premier usage (les matières et les fournitures).

A la clôture de chaque exercice comptable, l'entreprise doit recenser les quantités en stock et les enregistrer à l'actif du bilan en les valorisant. Cet inventaire est qualifié d'inventaire extra-comptable ou intermittent.

L'entreprise peut mettre en place un inventaire permanent qui consiste à suivre les mouvements d'entrée et de sortie de stock, ce qui permet à l'entreprise de connaître à tout moment les quantités et valeurs en stock.

2- Variation des stocks:

La variation des stocks est la différence entre le stock final et le stock initial:

Variation de stock = Stock final - Stock initial

Remarque:

-Le montant du stock initial figure dans la balance avant inventaire..

-Le montant du stock final est donné par l'inventaire extra-comptable.

On distingue entre la variation des stocks de marchandises, de matières et fournitures d'une part, et la variation des stocks de biens produits et en cours d'autre part.

a- Stock de marchandises, de matières et fournitures:

Achats revendus de Mses = Achats de MSE - Variation de stocks de Mses

-Une variation de stock positive (SF > SI) traduit un stockage,

-Une variation de stock négative (SF <SI) traduit un déstockage,

oam

-Variation des stocks de matières et fournitures:

La variation des stocks de matières et foumitures doit être retranchée (avec son signe) des achats nets de matières et fournitures (Achats moins les RRR obtenus) pour fournir le montant des achats consommés de M et F figurant dans les charges d'exploitation du CPC dans le poste : 612 Achats consommés de matières et fournitures.

Achats consommés de M.F = Achats de M.F - Variation de stocks de M.F

-Une variation de stock négative (SF <SI) traduit un déstockage, c'est-à-dire une partie des achats de matières et fournitures a été consommée et donc une augmentation des charges d'exploitation au CPC,

b- Stock de biens produits et produits en cours:

La variation des stocks de biens produits et produits en cours doit figurer (avec son signe) dans les produits d'exploitation du CPC.

Contrairement aux variations des stocks de marchandises, de matières et fournitures, la variation de stock de biens produits et en cours est enregistrée au niveau du CPC dans un poste à part: 713 Variation des stocks de produits.

La production effective d'une entreprise industrielle durant un exercice comptable est divisée en deux parties: une partie est vendue et l'autre partie est stockée.

Production de l'exercice = Ventes de biens produits + Variation de stocks de produits

-Une variation de stock positive (SF > SI) traduit un stockage, c'est-à-dire un accroissement de la production de l'exercice et donc une augmentation des produits d'exploitation au CPC

-Une variation de stock négative (SF <SI) traduit un déstockage, c'est-à-dire une réduction de la production de l'exercice et donc une diminution des produits d'exploitation au CPC

oam

II- Traitement comptable :

La régularisation des comptes de stocks en fin d'exercice s'effectue comme suit:

- Annulation de stock initial.

- Constatation de stock final.

1- Stock de marchandises, de matières et fournitures:

Cette catégorie de stock concerne :

Les postes :

311 Marchandises

312 Matières et fournitures consommables

Les comptes :

6114 Variation des stocks de marchandises

6124 Variation des stocks de matières et fournitures

L'écriture comptable consiste à annuler le stock initial et à constater le stock final:

2- Stock de biens produits et produits en cours:

Cette catégorie de stock concerne:

Les postes :

313Produits en cours

314Produits intermédiaires et produits résiduels

315 Produits finis

Les comptes :

7131 Variation des stocks de produits en cours

7132 Variation des stocks de biens produits

7134 Variation des stocks de services en cours

61..

31..

31..

61..

Variation des stocks de marchandises

Marchandises

Marchandises

Variation des stocks de marchandises

SI

SF

SF

SI

Remarque

-Si le stock final (SF) est supérieur au stock initial (SI), le compte variation des stocks a un solde créditeur, ce qui traduit un stockage (+).

-Si le stock initial (SI) est supérieur au stock final (SF), le compte variation des stocks a un solde débiteur, ce qui traduit un déstockage (+).

oam

stock

Variation des stock

Annulation SI

SI

SI

SI

SF

SF

Constatation SF

Cas pratique :

L'entreprise HASNA vous communique les informations suivantes au 31/12/2014:

Eléments | Marchandises | Matières premières | Produits finis |

Stock initial | 204.000 | 340.000 | 101.600 |

Stock final | 191.000 | 480.000 | 141.600 |

Achats de marchandises | 1.700.000 | - | - |

Achats de matières premières | - | 900.000 | - |

Ventes de produits finis | - | - | 1.930.00 |

Travail à faire:

1- Calculer le montant des achats revendus de marchandises.

2- Calculer le montant des achats consommés de matières et fournitures.

3- Calculer le montant de la production de l'exercice

4- Passer les écritures nécessaires au journal de l'entreprise HASNA au 31/12/2014.

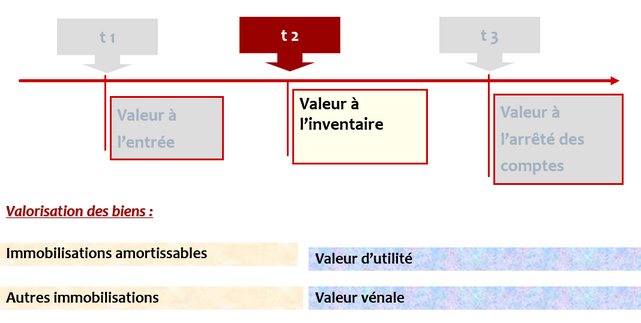

Méthodes d'évaluation

comptables des immobilisations

oam

Méthodes d'évaluation

comptables des immobilisations

oam

La valeur d'utilité (ou valeur d'usage) : est calculée grâce à l'actualisation des flux nets de trésorerie attendus de l'immobilisation et à l'actualisation de sa revente à l'issue de la durée d'utilisation

La valeur vénale d'un bien représente la valeur d'un bien sur le marché, c'est-à-dire la valeur probable de revente d'un bien

LES AMORTISSEMENTS

oam

I- Notion d'amortissement :

1- Définition:

L'amortissement pour dépréciation est la constatation comptable d'un amoindrissement de la valeur d'un élément d'actif résultant de l'usage, du temps, du progrès technique ou toute autre cause dont les effets sont jugés irréversibles.

En principe, toutes les immobilisations qui se déprécient avec le temps sont amortissables. Toutefois, certaines immobilisations ne s'amortissent pas. Il s'agit du fonds de commerce, des terrains et des immobilisations financières.

2- Terminologie :

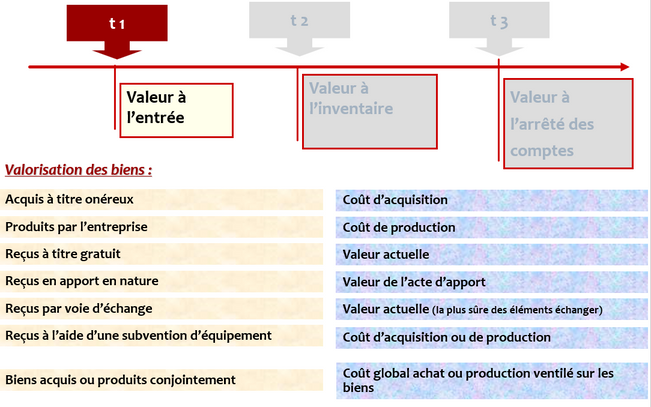

a- Valeur d'entrée (V.E) :

La valeur d'entrée ou la valeur d'origine est le montant par lequel un élément d'actif est inscrit dans les comptes au moment de son entrée dans le patrimoine.

La valeur d'entrée est égale au coût d'acquisition hors taxe pour les immobilisations acquises par l'entreprise et au coût de production pour les immobilisations produites par l'entreprise pour elle-même.

Coût d'acquisition = Prix d'achat + Frais d'installation + Frais de transport + Frais de montage + Frais d'importation + TVA non récupérahle

Remarque: Pour les frais d'acquisition tels que les droits d'enregistrement, les honoraires et les frais d'actes sont comptabilisés au débit du compte: 2121-Frais d'acquisition des immobilisations

Selon le principe du coût historique, la valeur d'entrée reste inchangée tant que le bien est inscrit au bilan. Cette valeur d'entrée constitue la base de calcul des amortissements.

b- Durée d'amortissement (n):

La durée d'amortissement ou la durée de vie probable est le nombre d'exercices d'utilisation normale de l'immobilisation.

c- Taux d'amortissement (t):

Le taux d'amortissement est un coefficient exprimé en pourcentage et qui servira pour calculer la dépréciation annuelle des immobilisations. Le taux d'amortissement dépend de la durée de vie probable

Taux d'amortissement = 100 / n

d- Annuité d'amortissement (A):

L'annuité d'amortissement ou la dotation est le montant de la dépréciation annuelle subie par l'immobilisation à la fin de chaque exercice comptable. Ce montant peut être constant ou variable selon le système d'amortissement applicable.

Annuité d'amortissement = Valeur d'entrée X Taux d'amortissement

LES AMORTISSEMENTS

oam

e- Valeur nette d'amortissement (VNA):

La valeur nette d'amortissement est constituée par la différence entre la valeur d'entrée et le cumul des amortissements pratiqués depuis l'acquisition de l'immobilisation.

Valeur nette d'amortissement = Valeur d'entrée - Amortissements cumulés

Exemple 1:

Le 23/01/2014, une société a reçu de son fournisseur la facture suivante :

Facture n°R-785

Machine KY56

Remise 10%

NC

Frais port

Frais installation

Total HT

TVA 20%

Frais d’inmportation

Frais d’enregistrement

NAP TTC

300 000

30 000

270 000

10 000

35 000

315 000

63 000

25 000

12 000

415 000

La société règle 60% de la somme due par chèque bancaire n°4532, 10% est à rembourser dans 18 mois, le reste est financé par un crédit bancaire pour une durée de trois ans.

Travail à faire :

1- Calculer la valeur d'entrée de la machine

2- Passer les écritures d'acquisition au journal.

Amortissements

comptables des immobilisations

oam

Selon l'article 14 alinéa 5 de la loi comptable :"l'amortissement consiste à étaler le montant amortissable de l'immobilisation sur sa durée prévisionnelle d'utilisation par l'entreprise selon un plan d'amortissement".

Généralement, les biens susceptibles de faire l'objet d'un amortissement sont les éléments corporels et incorporels de l'actif de la société et se dépréciant par l'usage ou par le temps.

La loi comptable n'a pas imposé des systèmes particuliers d'amortissement

Deux modes d'amortissement sont usuellement retenus : le linéaire & le dégressif.

L'amortissement linéaire :

Un taux d'amortissement constant qui est égal à l'inverse de la durée de vie du bien à amortir.

Le premier amortissement est calculé au prorata temporis (sauf pour les non-valeurs).

L'amortissement dégressif :

oTaux dégressif = taux linéaire x coefficient :

•1,5 si la durée de vie est de 3 ou 4 ans

•2 si la durée est de 5 ou 6 ans

•3 si la durée excède 6 ans

L'annuité est obtenue en multipliant la VCN du début de chaque exercice par le taux d'amortissement dégressif.

La VCN est la valeur d'entrée du bien pour la première annuité et la valeur résiduelle pour les annuités suivantes.

- Comptabilisation des amortissements :

1- Principe :

a- Casde l'amortissement linéaire :

La comptabilisation des dotations annuelles constantes peut se faire comme suit:

6x9

28

Dotations aux amortissements...

Amortissements des immobilisations

Dotation annuelle de l'exercice N

dot

dot

oam

Plan d'amortissement :

Principe du plan :

Répartition systématique sur la durée d'utilisation du bien (tableau préétabli).

Principe :

Permanence des méthodes d'amortissement

b- Plan d'amortissement:

Le plan d'amortissement est un tableau qui retrace les éléments d'amortissement d'une immobilisation depuis sa date d'acquisition jusqu'à la fin de sa durée de vie probable.

CAS 1:

Une entreprise a acquis le 01/01/2014 une machine au prix de 100.000 dh. La durée probable d'utilisation est de 4 ans.

Travail à faire:

1- Calculer le taux d'amortissement.

2- Calculer le montant de l'annuité constante.

3- Présenter le plan d'amortissement.

4- Comptabiliser au journal de l'entreprise la dotations de l’exercice 2014

CAS 2 :

Le 02/10/2014, une entreprise a acquis un véhicule de transport utilitaire au prix de 80.000 dh (HT). La durée probable d'utilisation est de 5 ans. Amortissement selon le procédé dégressif.

Travail à faire:

1- Calculer le taux d'amortissement linéaire.

2- Calculer le taux d'amortissement dégressif.

3- Calculer le montant de la première l'annuité.

4- Présenter le plan d'amortissement.:

oam

- Place de l'amortissement au bilan :

a- Au niveau de l'actif du bilan :

La création des comptes d'amortissements permet d'inscrire à l'actif du bilan, pour

chaque poste d'immobilisation: La valeur d'entrée (Brut), les amortissements cumulés et la

valeur nette d'amortissement (Net)

Ainsi l'actif du bilan qui est en fait toujours représenté après inventaire et en trois colonnes peut se présenter comme suit:

Actif | Brut | Amortissement | Net |

Actif Immobilisé | VE | Cumul Amort | VNA |

Sortie des immobilisations :

1- Cession d'une immobilisation amortissable :

L'entreprise n'est pas créée pour vendre ses immobilisations, ce type d'opérations a un caractère exceptionnel ou non courant. C'est pourquoi deux comptes seront utilisés:

- Un compte de produits non courants est crédité du montant de la cession de l'immobilisation: 751 Produits des cessions d'immobilisations.

- Un compte de charges non courantes est débité du montant de la valeur nette d'amortissement de l'immobilisation: 651 VNA des immobilisations cédées.

L'opération de cession engendre un résultat de cession qui est égal à :

Résultat de cession = Produits de cession de l'immob. - VNA de l'immob. cédée

Deux cas à distinguer:

-PCI > VNA: le résultat de cession est une plus-value.

-PCI < VNA: le résultat de cession est une moins-value.

L'enregistrement de la cession d'une immobilisation se fait dans trois étapes :

oam

6x9

28

Compte de trésorerie ou de créances

Produits des cessions d'immobilisations

Dotations aux amortissements de l'immobilisation

Amortissernents de l'immobilisation

Amortissements de l'immobilisation

VNA des immobilisations cédées

Compte de l'immobilisation cédée

PC

dot

CUMU AMOR

VNA

PC

dot

VE

Le 31/03/2015, l'entreprise BADI a cédé le matériel de transport au prix de 60.000 dh par chèque bancaire n°23156.

Travail à faire:

1- Calculer le montant de dotation pour l'exercice 2015.

2- Calculer le montant de la VNA à la date de cession.

3- Calculer le montant du résultat de cession.

4- Passer au journal les écritures nécessaires.

Partie pratique

Sage Comptabilité i7

oam

Table des matières

oam

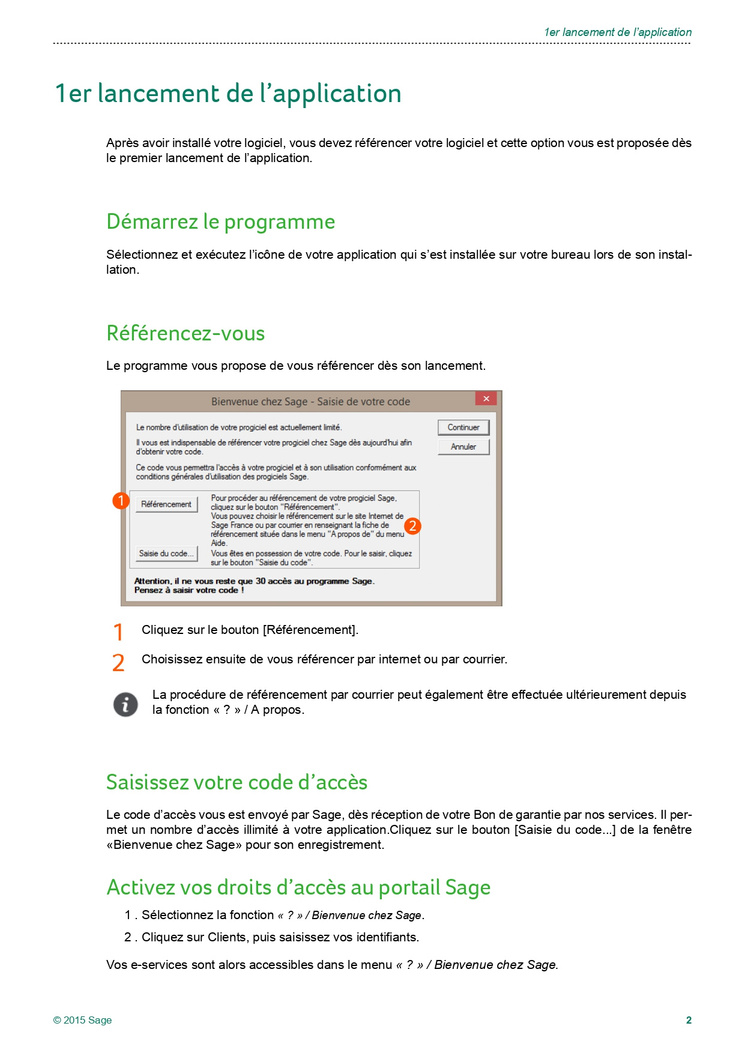

- 1er lancement de l’application

- Démarrez le programme

- Référencez-vous 2

- Saisissez votre code d’accès

- Activez vos droits d’accès au portail Sage

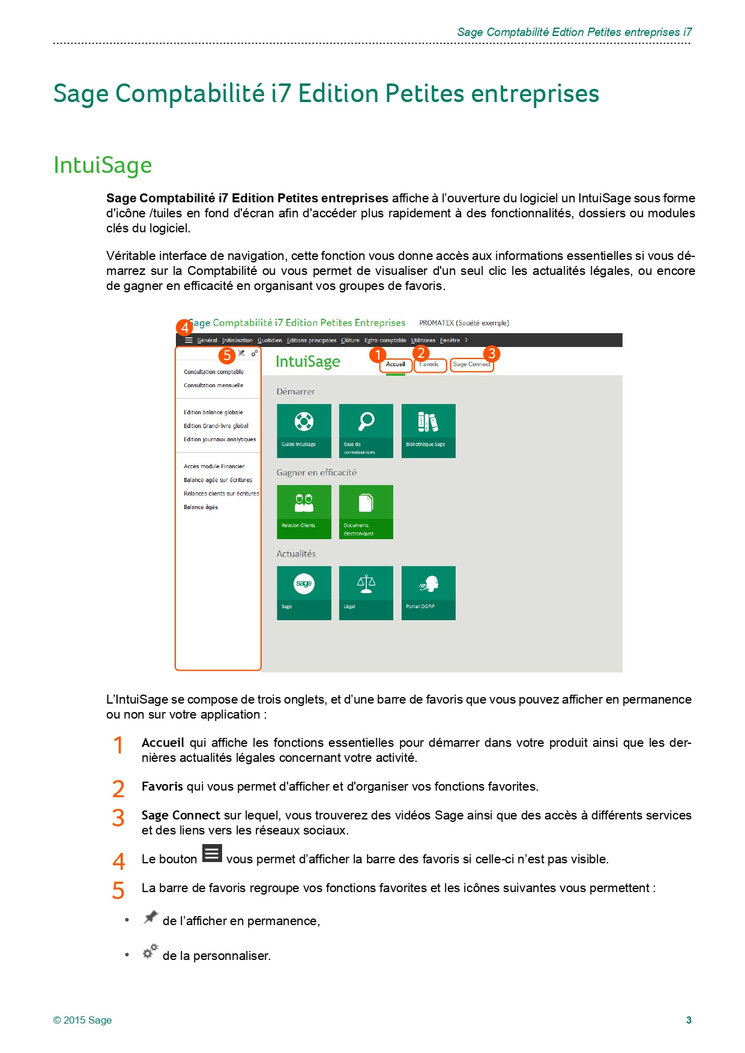

- Sage Comptabilité Edition Petites entreprises i7

- IntuiSage

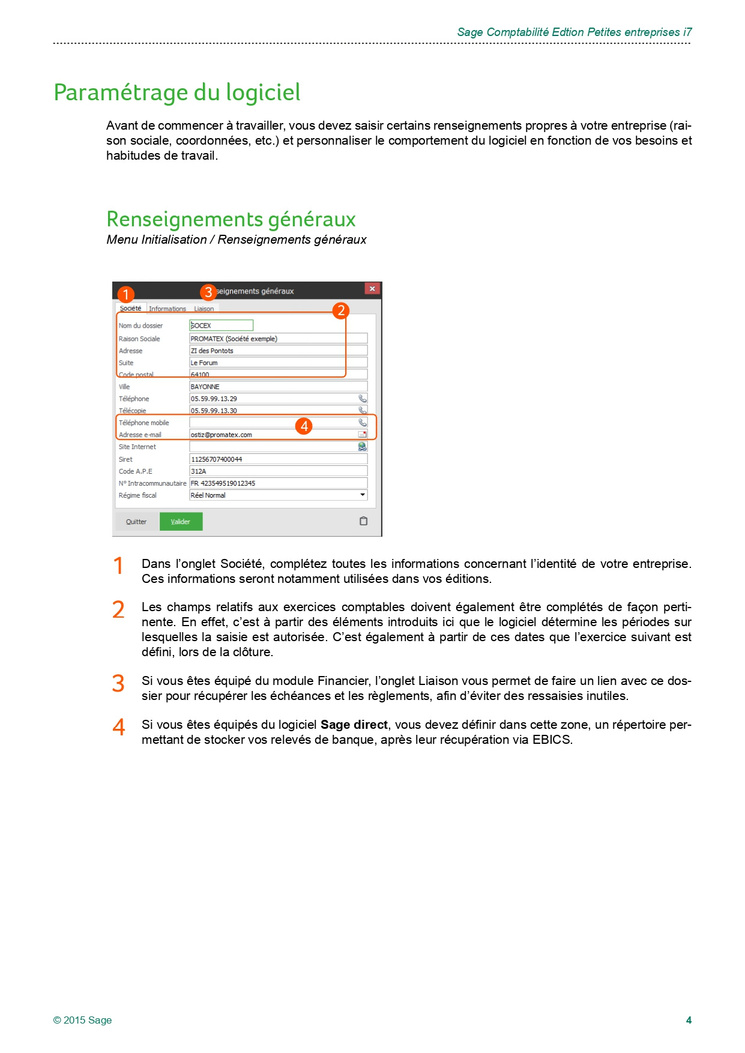

- Paramétrage du logiciel

- Renseignements généraux4

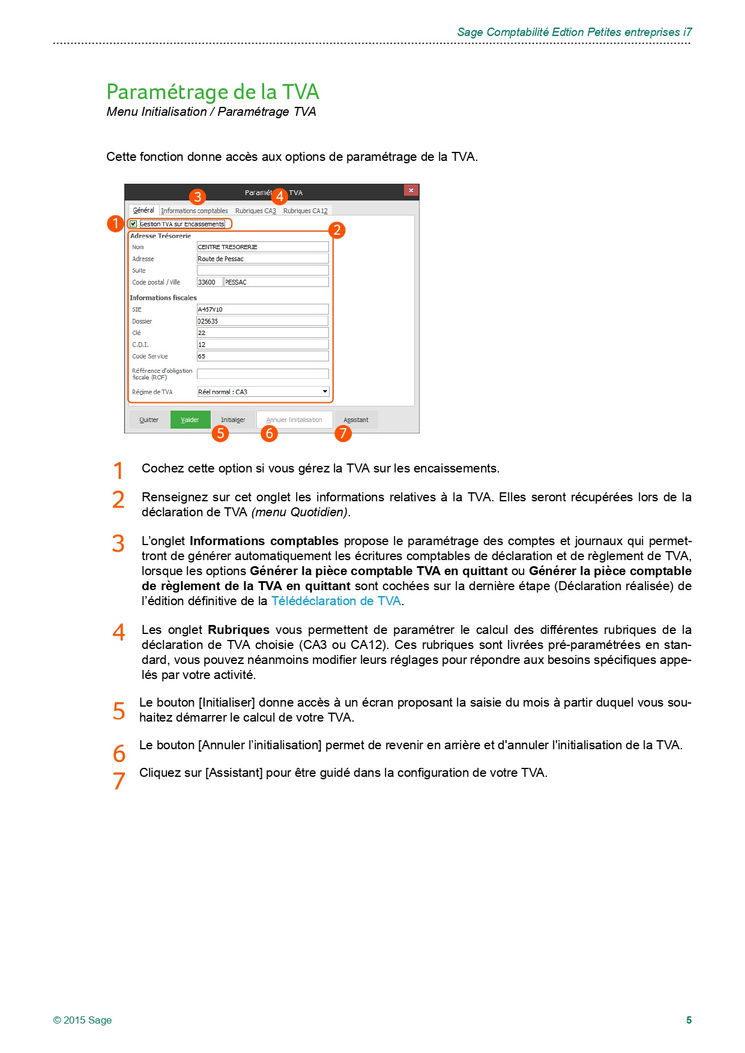

- Paramétrage de la TVA

- Préférences

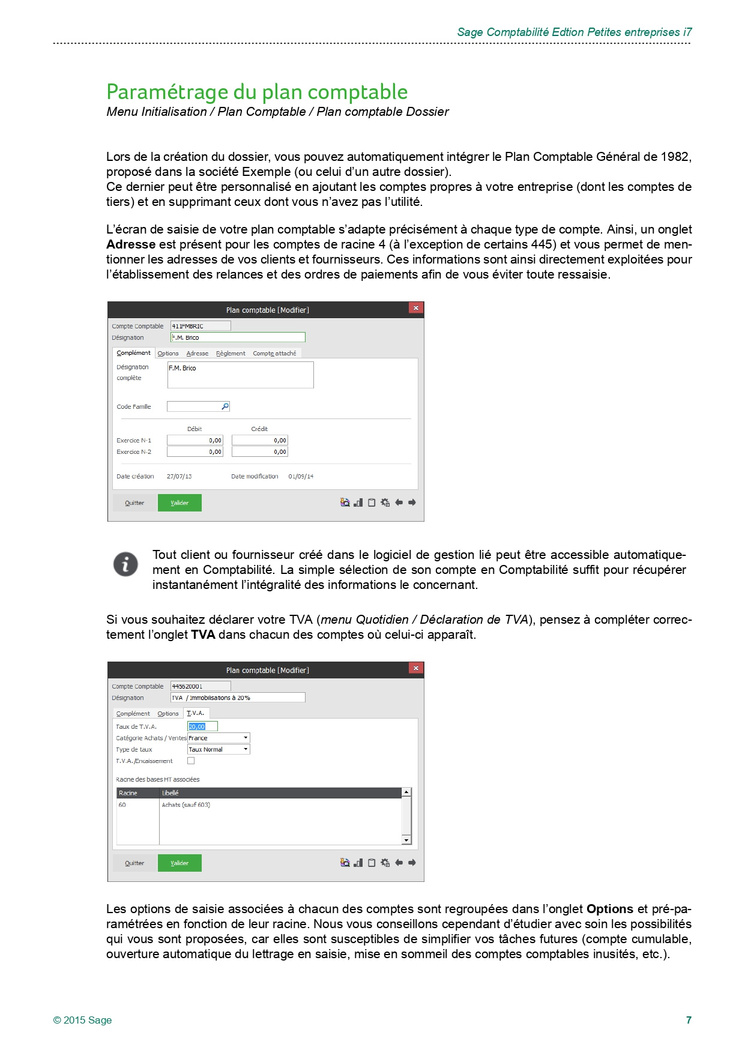

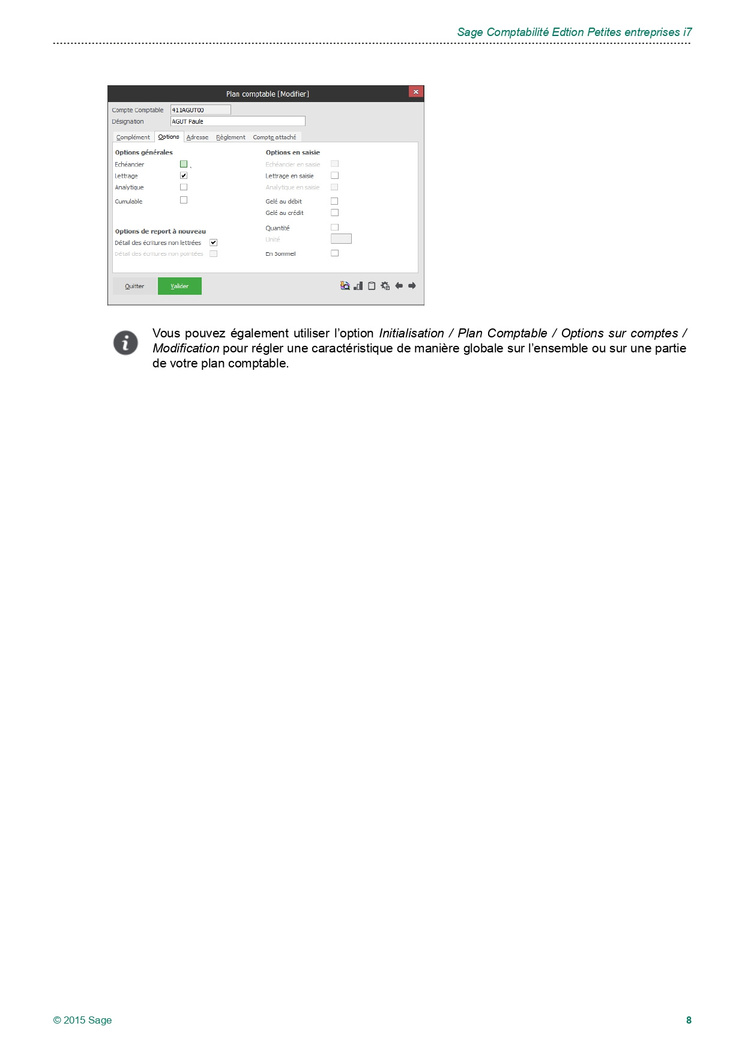

- Paramétrage du plan comptable

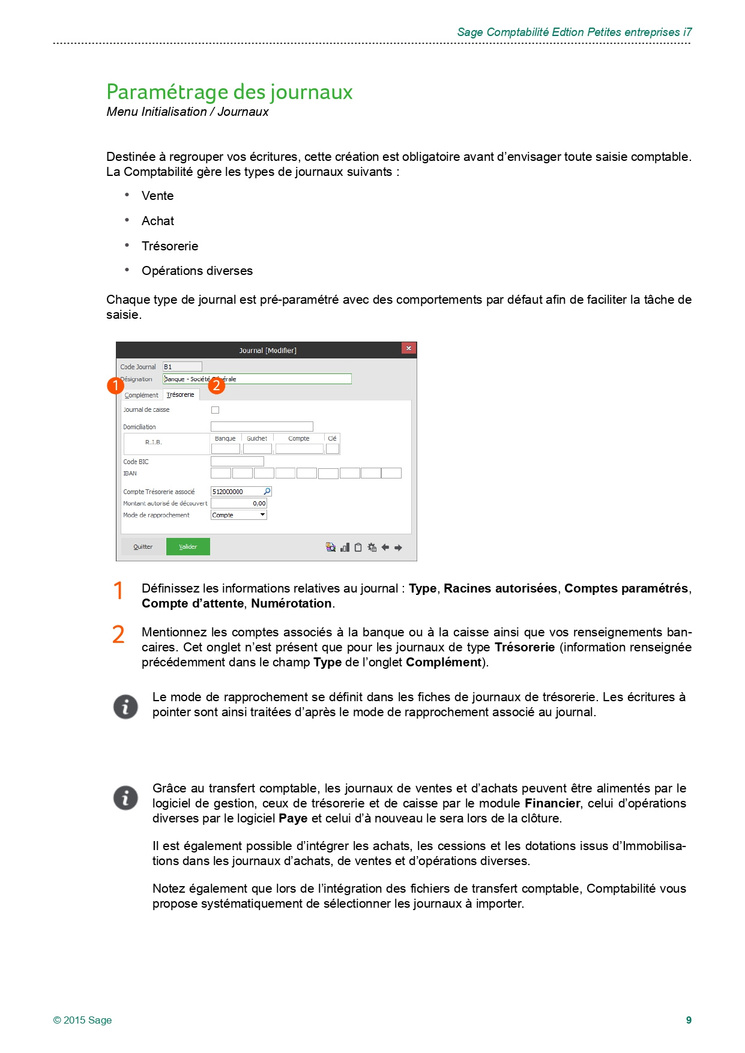

- Paramétrage des journaux.

- Comptabilité au quotidien

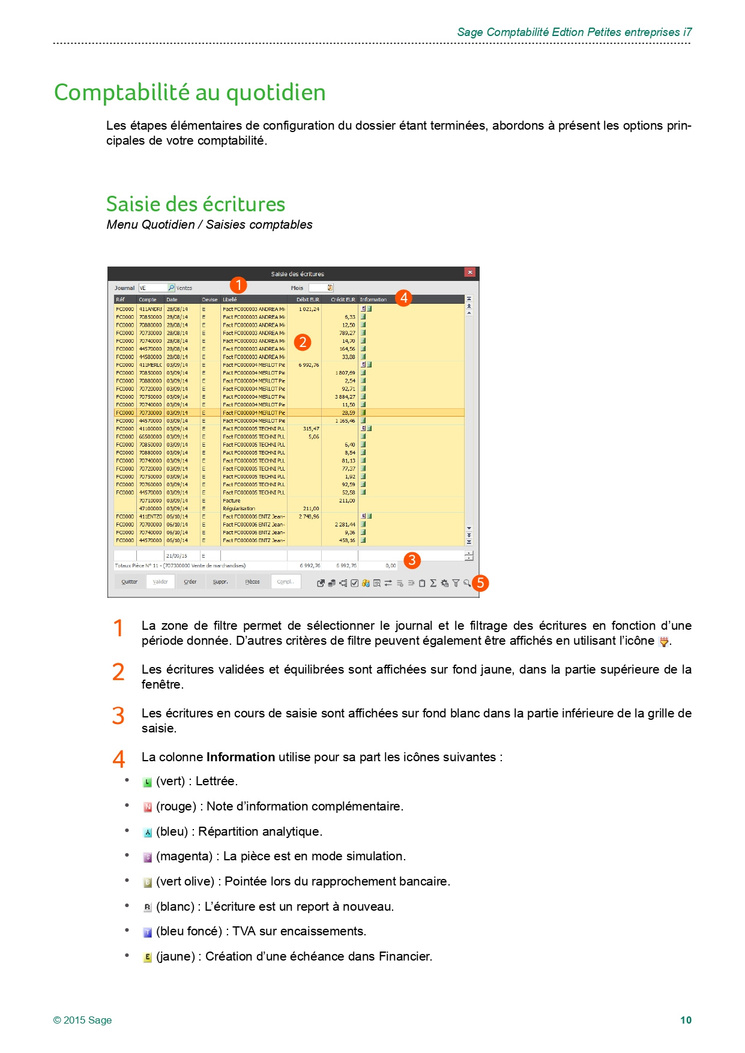

- Saisie des écritures

- Registres de TVA sur encaissement

- Reprise de l’existant

- Lettrage

- Rapprochement bancaire

- Télédéclaration de TVA

- Edition préparatoire à la TVA

- Plus loin avec Comptabilité

- Consultation comptable

- Comptabilité analytique

- Saisie budgétaire

Table des matières

oam

- 1er lancement de l’application

- Démarrez le programme

- Référencez-vous 2

- Saisissez votre code d’accès

- Activez vos droits d’accès au portail Sage

- Sage Comptabilité Edition Petites entreprises i7

- IntuiSage

- Paramétrage du logiciel

- Renseignements généraux4

- Paramétrage de la TVA

- Préférences

- Paramétrage du plan comptable

- Paramétrage des journaux.

- Comptabilité au quotidien

- Saisie des écritures

- Registres de TVA sur encaissement

- Reprise de l’existant

- Lettrage

- Rapprochement bancaire

- Télédéclaration de TVA

- Edition préparatoire à la TVA

- Plus loin avec Comptabilité

- Consultation comptable

- Comptabilité analytique

- Saisie budgétaire